シャープが主要取引銀行にDESを求めた。企業再生ファンドの「ジャパン・インダストリアル・ソリューションズ」に出資を求めるなど事業再生のための金融支援を受ける動きが活発化している。そもそも、ここ数年ソニー、シャープ、パナソニックなど家電メーカーは低迷を続けてきた。(ここにきてパナソニックが出口を見出した感があるが)そもそも、なぜ日本の家電メーカーはリーマンショック以降大きく低迷してしまったのだろうか?

リーマンショック以降の家電業界の動向

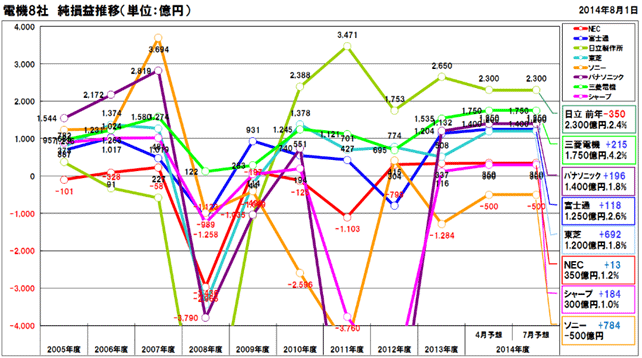

上のグラフは家電業界の当期純損益の推移である。2010年以降立ち直りに兆しを見せる日立、東芝、三菱といった総合電機・重電インフラ系と大きく利益を減少させているソニー、シャープ、パナソニックと言った家電系に2極化していることがわかる。リーマンショック以前はむしろ家電・弱電系3社の利益額のほうが高く、リーマンショック以降に構造変化が起きていることがわかる。ちなみに2014年度についてはシャープは3月の発表では連結最終損益が300億円の赤字になる見通し、ソニーは2月の発表で純損益は1700億円の赤字(営業利益は黒字転換)の見通しとなった。

家電メーカー低迷の原因

家電メーカー低迷の原因はどこにあるのだろうか?

①デジタル化の進展による技術的優位性の喪失

日本の家電メーカーの強みは高い技術力にあったと言っても過言ではない。しかし、デジタル化の進展で組み込みソフトにより制御された工業製品が増加したため、ソフトウェアごとに各パーツ間のインターフェイスを標準化すれば、パーツを組み合わせることで製品が完成するようになる。結果的に、要素技術やそれらを擦り合わせて統合する技術力がない企業でも、ある程度以上の機能を持った商品を、部品・デバイスを購入して組み合わせることによって比較的容易に開発・製造できることになる。

このようなデジタル化の進展は韓国企業などに対する日本企業の技術優位性を喪失させるほうに働いたといえる。この現象はいわゆるコモディティ化と呼ばれているが、家電3社が得意とするテレビ事業はその傾向が高く、一方で例えば昇降機のようなインフラ分野は高い技術力を必要とし韓国企業などの追随の難しい分野と言える。そのことが日立などの総合電機系と家電3社との差を生んだ原因の一つである。

②テレビ事業の不振

家電3社の不振の原因を商品別に見ると薄型テレビの市場規模は家電エコポイントや地デジ移行による特需の減少で市場規模は大きく縮小している。また、この分野は前述のようにコモディティ化の進展で日本企業の技術優位が失われたことでサムスン電子をはじめとする韓国企業の激しい攻勢を受けている。テレビの市場シェアでは日本企業はサムスン電子に大きく水をあけられている。家電3社は薄型テレビで大型の設備投資を行っており経営悪化の大きな要因になったと言える。

③新興国市場での苦戦

リーマンショック以降、世界の市場構造も変化をしている。リーマンショック前までは先進国の市場を中心に日本の輸出も伸びていた。しかし、リーマンショックで先進国経済が低迷する中で経済成長を持続したのはアジア(中国や東南アジア)を中心とする新興国市場である。新興国では所得水準は高くはなく先進国向けに開発した製品の機能を落としたとして価格水準を落としたとしても対応は難しい。一方、韓国勢はこれらの新興国を中心に市場開拓を進めており、日本企業は韓国勢に遅れをとっている状況にある

④下請け構造の高コスト性

電子機器の分野ではEMSという受託生産を行うビジネスモデルが1990年代から急速に拡大している。EMSは契約ベースで製品の生産を受託するためライバル企業からも受託を行う点で下請けとは違っており、そのため巨大設備で大量生産を行うとともに部材調達も独自で行い、低コストの生産を可能としている。このようなEMSの出現により欧米企業では水平分業が進んでいる。欧米では商品の企画設計という上流工程とアフターサービスという下流工程だけを行い、製造はEMSに委託するモデルが広がっている。アップル社のiPhoneは設計・販売のみを自社で行っており、製造は外部に委託している。iPhoneのアメリカでの平均的な販売価格は676ドルである。このうち、製造組立てにかかるコストはわずか15ドル、販売価格の2%強でしかない。設計・販売・サービスに特化するアップルは販売価格676ドルのうち約6割の367ドルを獲得する。ここから間接費用を差し引いても、1台当たり319ドルの利益をアップルが獲得することになる。

一方、日本の企業は下請け構造に代表される垂直統合モデルを取っており生産コストが高止まりして価格競争力を失っていた。日本企業は自社内の自社で高品質の中核部品を開発・製造し、他社に作れない機器を生み出す「キー・デバイス戦略」を取っていたからである。この戦略は当初は技術優位があるが、他社がキャッチアップしてくると優位性が薄れる。一方で自社内用だけの部品の生産のため規模のメリットがなく高コストな体制にならざるを得ない。

シャープの失敗はまさにこのキーデバイス戦略を取ったところにある。

液晶パネルはシャープが2000年ごろに量産化に最初に成功し、液晶テレビでも液晶パネルの技術力の優位性があった。しかし、、2000年代半ばになると、他のメーカーも技術的に追いつき同様の液晶パネルの製造が可能となった。シャープは、堺市に大型工場を建設して技術的な先行性を確保しようとしたものの、すでに技術的に追いつかれていたことから重い投資負担が残り、結局、EMS企業である鴻海(ホンハイ)精密工業に出資を仰ぎ、工場を一部譲渡することとなった。

パナソニック、ソニー、シャープの差はどこにあるのか?

家電メーカーは全体的に低迷しているものの回復速度には差が出ている。もっとも順調に回復しているのはパナソニック。パナソニックはリーマンショックの低迷をへて、住宅関連、自動車関連にシフトをしようとしている。3社のなかではもっとも早く成長分野に舵を切ることができた。ソニーについては映画やゲーム、金融と言ったコンテンツ事業をもっており、そのことがエレクトロニクス事業の不振をなんとかカバーして純損益は赤字であるが、営業利益段階では黒字化した状況にある。また、新たにデバイス事業が医療、自動車関連分野といったところにも進出しているところが一筋の光明になっている。一方、シャープはもともと事業の幅が狭く液晶テレビの不振をカバーできる分野を持っていなかった。起死回生で挑んだ太陽光パネル事業もシェアを落としているばかりか供給過多で価格下落のリスクも孕んでいる状況にある。がっけぷちのシャープの次の一手に期待したい。